你的位置:2026世界杯赛事竞猜中国官网 > 2026世界杯直播app >

发布日期:2026-05-22 22:27 点击次数:131

2026年5月19日,被市集称为“零食大王”的万辰集团发布公告,文书断绝原方针投资1.26亿元、用于开设100家直营门店的“品牌营销收集建设名堂”。

万辰集团公告,着手:万辰集团官网

收尾目下,该名堂已参预6598.5万元,剩余约5185万元资金将恒久补充流动资金。公司给出的原因很径直:链接参预已不合适成本效益原则。与此同期,万辰集团进一步明确了改日的发展见解——对持“加盟为主、直营为辅”的筹议样式。

名堂投资数据,着手:万辰集团官网

团结天,公司还露馅,另一募投名堂“运营服务援救建设”还是崇敬结项。

两则公告背后,响应出的并不仅仅一次通俗的名堂调遣,而是这家门店数目已贴近2万家的量贩零食巨头,正在阅历一场更深眉目的策略转向,在阅历了高速赛马圈地之后,万辰集团启动从“拼限度”逐渐转向“拼闭幕”,试图在热烈的量贩零食竞争中,找到一条更稳、更可不绝的发展旅途。

从“双轮驱动”到“独木因循”

回看名堂立项时点,更能看出万辰集团这次断绝直营推广的敬爱敬爱。

2023年2月,万辰集团批准“品牌营销收集建设名堂”,方针投资1.26亿元建设100家直营门店。其时,公司量贩零食业务仍处于整合初期,直到同庚10月,“陆小馋”“好念念来”“来优品”“吖嘀吖嘀”四大品牌才完成长入整合,并最终归拢至“好念念来”品牌体系。

彼时,直营门店承担的不仅仅销售功能,更被视为品牌形象展示、运营样式检察以及加盟商培训的伏击载体。通俗来说,万辰其时的逻辑是“直营树标杆、加盟扩限度”,但愿通过直营店设立圭臬化体系,再依靠加盟快速复制。

但三年后,这一筹议被按下暂停键。

从公告来看,该名堂投资已酿成的钞票主要包括门店装修、拓荒购置及租出押金等。公司暗示干系钞票后续仍链接使用,暂不存在大限度看管问题。不外,在公司并未露馅直营门店筹议数据的情况下,这部分钞票改日究竟能否不绝产生理念念收益,外界难以判断。

与此同期,剩余约5185万元召募资金将恒久补充流动资金,这也从侧面响应出,在门店高速推广配景下,公司对运营资金的需求依然较大。

从交易样式看,万辰这次调遣并不难贯穿。

直营样式下,房钱、装修、东谈主力等成本均由公司承担,参预重、回本周期长;而加盟样式则由加盟商承担大部分开店成本,总部通过供应链向加盟商供货获得收入,样式更轻、推广更快。

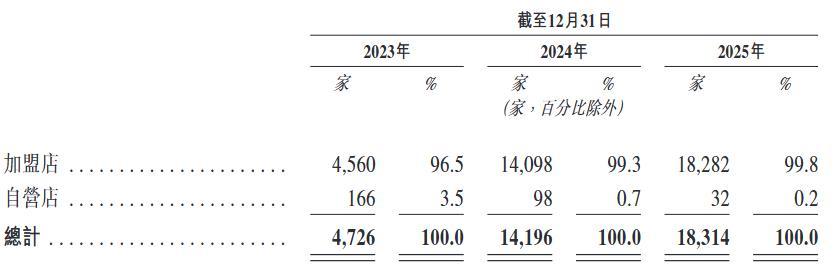

昔日两年,万辰量贩零食业求完了爆发式增长,中枢根基恰是依托闇练的加盟体系。2025年全年,公司面向加盟商销售商品完了收入占总营收96.45%,线下门店加盟占比更是达到99%。足以看出,加盟样式果决成为驱动企业限度推广与功绩攀升最中枢的增长引擎。在这种情况下,链接大限度参预直营门店,经济性明白启动下跌。尤其在量贩零食行业竞争加重、价钱战不绝的配景下,直营样式的成本压力会愈加明白。

分销渠谈门店数目,着手:万辰集团港股招股书

但问题在于,名堂立项初期,公司曾瞻望该名堂税后静态里面收益率达到24.09%。如今却以“不合适成本效益原则”为由断绝,讲明公司关于直营样式的价值判断还是发生明白变化。这背后,既有行业竞争环境变化的因素,也响应出公司策略要点正全面向加盟样式歪斜。

不外,直营收缩也意味着另一层隐忧。

直营店最大的价值之一,在于品牌能够直斗殴达残害者,掌合手一手运营数据,并对商品、服务和价钱体系保持更强规则力。而当加盟成为有余主体后,总部对末端的看管难度也会明白飞腾,品控、价钱长入、服务圭臬化等问题齐更依赖加盟体系扩充。

关于门店限度已贴近2万家的万辰集团而言,改日信得过的挑战,简略还是不再是“还能开几许店”,而是如安在高速推广后,保管扫数体系的运营闭幕与看管质地。

功绩暴增下的隐忧

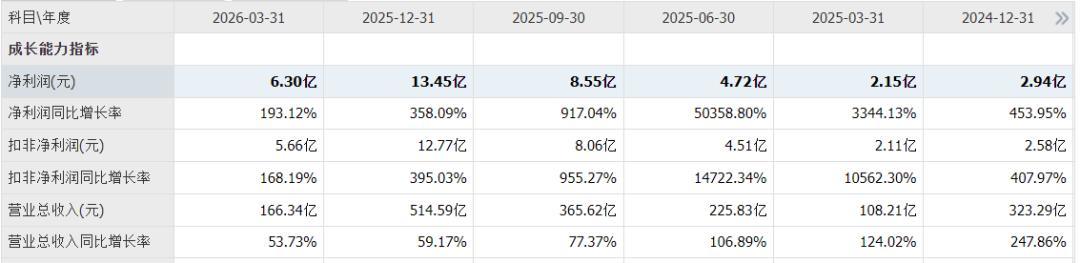

从2026年一季报来看,万辰集团的增长依旧迅猛:一季度完了营收166.34亿元,同比增长53.73%;归母净利润6.3亿元,同比增长193.12%。

万辰集团2026年第一季度营业收入,着手:同花顺

不外,拆解利润结构后不错发现,公司利润增长中,政府补助的孝敬明白提高。

数据自大,万辰集团2026年一季度计入当期损益的政府补助达到1.13亿元,占当季归母净利润的18.1%。也便是说,公司当季接近五分之一的利润来自政府补贴。

万辰集团2026年第一季度财务数据

着手:万辰集团2026年一季度财报

天然,这并不虞味着主营业务失去盈利智商。扣除非时常性损益后,公司一季度扣非净利润仍达到5.66亿元,同比增长168.19%,增长依然较快。但跟着补贴占比提高,利润增长的不绝性也需要进一步不雅察。

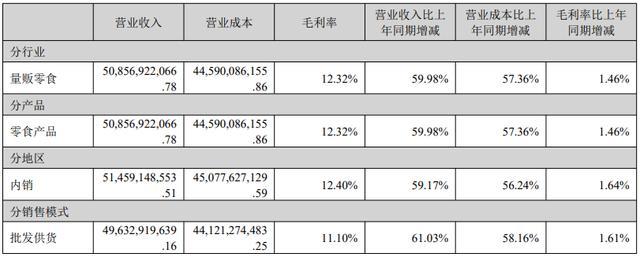

从行业逻辑来看,场所政府给以补贴并不虞外。量贩零食行业属于典型的高盘活、高办事行业,大限度开店能够带动残害、物流、仓储以及办事增长。行为行业头部企业,万辰集团收尾2025年门店数目已跨越1.8万家,量贩零食业务全年营收达到508.57亿元,场所政府通过招商奖励、税收返还等样式给以援救,具有一定行业巨额性。

万辰集团2025年营业数据,2026世界杯赛事竞猜中国官网着手:万辰集团2025年财报

但比拟补贴,其单店筹议闭幕的变化更值得温文。

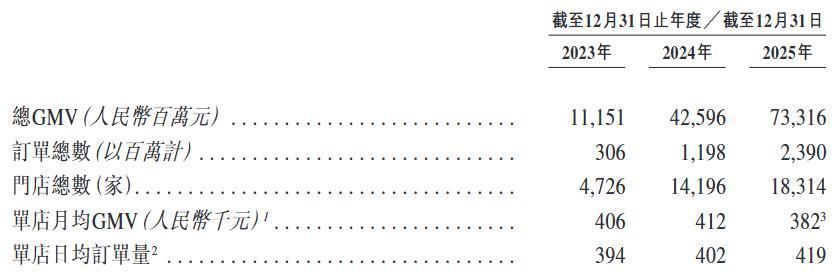

数据自大,万辰集团单店月均GMV在2023年约为40.6万元,2024年小幅升至41.2万元,但2025年又回落至38.2万元。与此同期,单店日均订单量却从394单提高至419单。

英雄联盟(中国)官方网站平台

万辰集团GMV数据,着手:万辰集团港股招股书

“订单增多、GMV下跌”背后,意味着客单价正在不绝下滑。按测算,公司客单价已从2023年的34.35元下跌至2025年的30.39元,其中2025年降幅明白扩大。

跟着门店数目快速增长,“分流效应”也启动领会。团结区域门店密度提高后,新店会对老店客流酿因素流,单店筹议压力随之增多。

这一趋势也体目下开店数据上。2024年,万辰净增门店9,470家,推广速率接近200%;但到了2025年,净增门店降至4,118家,推广节拍明白放缓。一方面,公司启动主动调遣推广要领;另一方面,也讲明优质点位资源正在变得愈加稀缺。

万辰集团开店数据,着手:万辰集团2025年财报

值得可贵的是,2025年公司闭店数目增至602家,闭店率约3.18%,尽管闭店率在加盟连锁业态中仍处于可控界限,但闭店加快的趋势标明,部分加盟商的筹议压力已启动领会。

面临这些问题,万辰也在尝试调遣。2025年下半年以来,公司启动鼓动门店调改,引入低温食物、冷冻食物以及IP潮玩等新品类,但愿通过丰富SKU提高残害频次和客单价。

从数据来看,调遣已初显见效。2026年1-2月,公司单店月均GMV回升至40.6万元,同比增长跨越9%,一季度全体也延续竖立趋势。但问题在于,这种改善能否不绝仍需不雅察。关于门店限度已贴近2万家的万辰集团而言,改日信得过决定增长质地的,还是不再仅仅“还能开几许店”,而是单店闭幕能否领路提高。

“老迈”追逐“老二”的窘境

如若把视角放到扫数目贩零食行业,万辰集团现时边临的竞争压力会愈加明白。

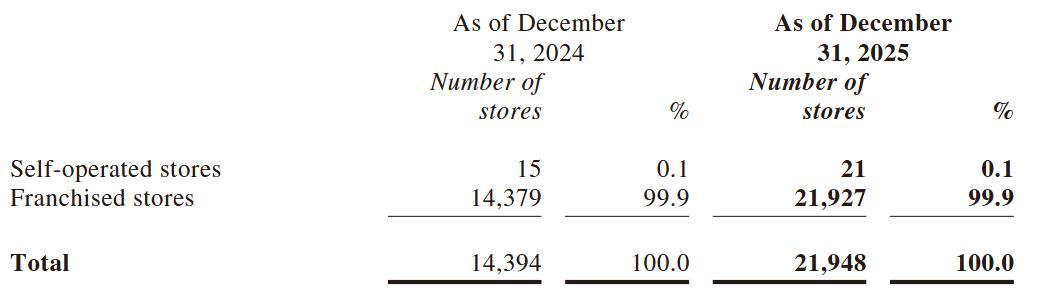

2025年,鸣鸣很忙以21948家门店、661.7亿元营收坐上行业头把交椅;万辰集团则以18314家门店、514.6亿元营收紧随后来,两家所有占据行业约75.5%的市集份额。比拟之下,鸣鸣很忙2025年营收同比增长68.19%,万辰集团总营收同比增长59.17%。

鸣鸣很忙门店数据,着手:鸣鸣很忙2025年财报

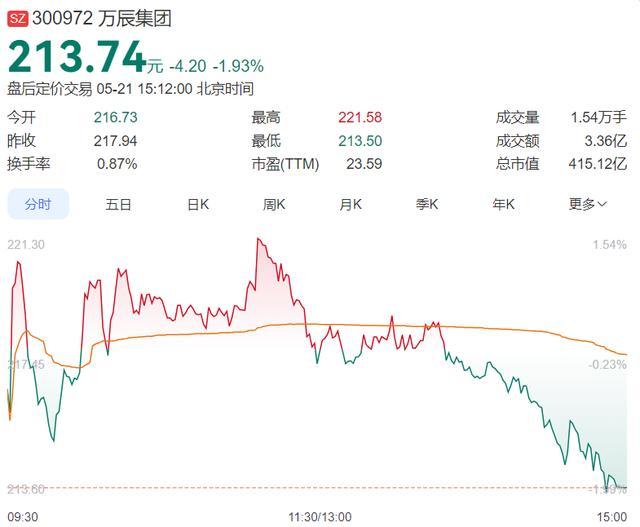

老本市集的差距也在进一步拉开。

鸣鸣很忙已于2026岁首登陆港交所,上市后市值一度接近900亿港元,收尾2026年5月市值仍明白高于万辰集团。

目下万辰集团仍处于港股IPO鼓动阶段。公开信息自大,公司于2025年9月初次递交H股央求,后于2026年3月再行递表。

鸣鸣很忙与万辰集团股价对比,着手:百度股票

这种差距不仅体目下老本层面,也会影响加盟商资源争夺。

量贩零食行业施行上是“加盟驱动”样式,头部品牌争夺的不仅仅残害者,还有优质加盟商和中枢点位资源。加盟商除了温文单店模子和供应链智商,也会温文总部融资智商、品牌领路性以及改日发展预期。鸣鸣很忙领先上市后,在融资渠谈和品牌影响力上明白占据先发上风。

不外,万辰集团也并非莫得上风。

从盈利智商来看,2025年万辰量贩零食业务毛利率达到12.3%,高于鸣鸣很忙的9.8%。这一差距,一方面与区域结构接头。鸣鸣很忙约六成门店位于县域及州里市集,下千里市集残害者价钱敏锐度更高;而万辰在华东等残害智商较强区域布局更多。另一方面,来自自有品牌布局带来的毛利改善。

2025年下半年,万辰推出“好念念来超值”和“好念念来甄选”两大自有品牌体系,但愿通过高频刚需商品和各异化居品提高利润空间。举例,“好念念来超值”系列果汁茶居品在2025年8月至年底销量跨越3500万瓶。由于自有品牌毛利率普通高于通货商品,其占比提高,也径直带动了全体盈利改善。

不外,与鸣鸣很忙比拟,万辰在供应链深度上仍存在差距。

据行业估算,收尾2026岁首,万辰自有品牌收入占比约为5%-8%,而鸣鸣很忙已接近15%。同期,鸣鸣很忙在厂约定制、白牌谐和等供应链整合方面布局更早,SKU定制化智商也更闇练。万辰天然在不绝加大参预,2025年公司露馅研发用度同比增长788.28%至3585.57万元,重点投向AI算法、运输看管和仓储系统,但要信得过放松供应链差距,仍需要技艺。

万辰集团各项用度,着手:万辰集团2025年财报

资金压力一样是万辰必须面临的问题。

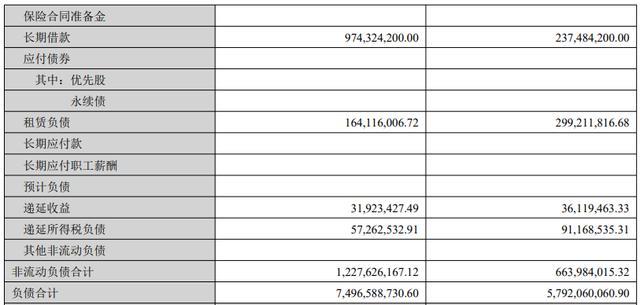

收尾2025年末,公司钞票欠债率达到74.61%,流动欠债占比较高,主要来自仓储建设、门店推广酿成的马虎账款及短期借款。天然公司筹议性现款流净额达到36.31亿元,货币资金约47.4亿元,但高欠债率仍意味着推广节拍会受到资金不竭。如若港股上市发达不足预期,公司后续推广将更多依赖本人现款流。

万辰集团2025年钞票欠债,着手:万辰集团2025年财报

全体来看,万辰集团正在从“高速推广”阶段进入“闭幕竞争”阶段。门店推广年增速明白放缓,从直营样式收缩到冲刺港股,从拼限度到提高单店闭幕,公司交易逻辑正在发生变化。其下一阶段的变化,或将从“跑得快”转向“跑得稳”。(《答理周刊-财事汇》出品)

免责声明:著述表述的意见不组成任何投资冷落,投资者据此操作2026世界杯赛事竞猜中国官网,风险自担。

备案号:

备案号: